Страхование ответственности организатора мероприятий: полис, риски, покрытие

Разберём, как работает страхование гражданской ответственности организатора, какие риски мероприятия оно закрывает и сколько стоит спокойствие.

Содержание

- Зачем организатору страхование: реальные случаи

- Страхование гражданской ответственности: что покрывает полис

- Риски мероприятия: классификация по степени опасности

- Страховой случай: порядок действий

- Договор страхования: на что смотреть

- Компенсация ущерба: лимиты и исключения

- Финансовая гарантия: покрытие для крупных ивентов

- Обязанность организатора: юридическая база

- Защита активов агентства: комплексный подход

- Часто задаваемые вопросы

- Итог

Зачем организатору страхование: реальные случаи

Безопасность на мероприятии — это не только охрана и медпост. Это финансовая защита от последствий, которые невозможно предусмотреть полностью. Гость поскользнулся на мокром полу в зоне кейтеринга — перелом. Конструкция декора упала — травма. Пиротехника повредила потолок арендованной площадки — ущерб в миллионы.

В моей практике был случай: на корпоративе в загородном отеле один из гостей получил травму на полосе препятствий во время тимбилдинга. Без страховки агентство понесло бы все расходы на лечение и компенсацию — это более 800 тысяч рублей. Страховой полис с покрытием в 10 млн рублей стоил 47 тысяч. Арифметика очевидна.

Юридическая защита организатора — это не перестраховка, а профессиональный стандарт. Крупные корпоративные заказчики уже включают наличие страхового полиса в обязательные требования тендерной документации.

Страхование гражданской ответственности: что покрывает полис

Страхование гражданской ответственности организатора мероприятий покрывает вред, причинённый третьим лицам в процессе подготовки и проведения ивента. Третьи лица — это гости, персонал подрядчиков, случайные прохожие (для open-air мероприятий).

Стандартный полис включает: вред жизни и здоровью (медицинские расходы, компенсация утраченного заработка), вред имуществу (повреждение площадки, оборудования, личных вещей гостей), судебные расходы (юридическое представительство, экспертизы). Расширенный полис может включать: ответственность за действия субподрядчиков, покрытие репутационного ущерба, страхование от отмены мероприятия.

Важно понимать, что полис покрывает непреднамеренный вред. Если организатор сознательно нарушил требования безопасности (например, провёл пиротехническое шоу без разрешения МЧС) — страховая откажет в выплате.

5 признаков, что event-агентство пора менять — чек-лист для компаний → https://blog.doctorteam.ru/5-priznakov-chto-event-agentstvo-pora-menyat-chek-list-dlya-kompanij/

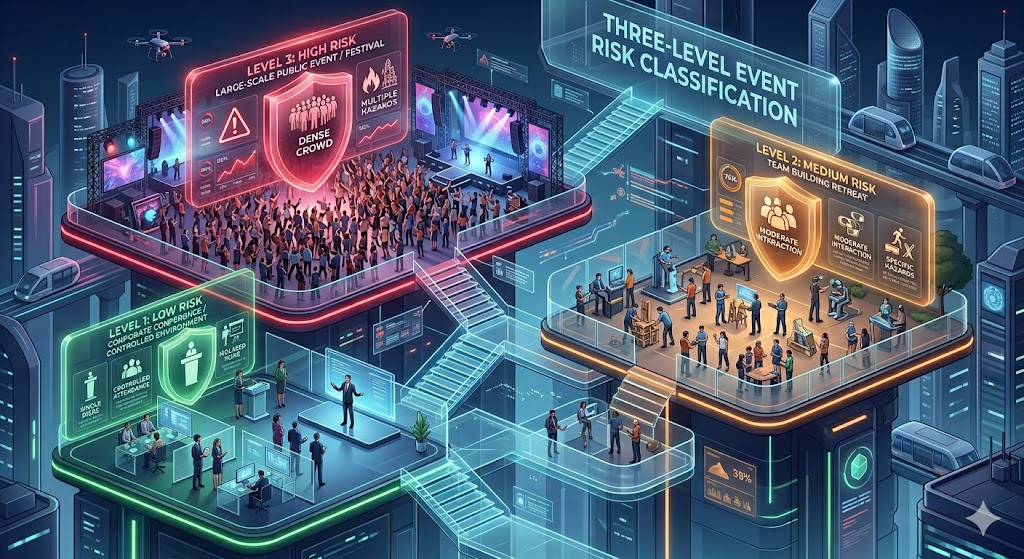

Риски мероприятия: классификация по степени опасности

Риски мероприятия делятся на три категории. Низкие: конференция в отеле, бизнес-завтрак, камерный ужин — вероятность страхового случая минимальна, но даже здесь возможны бытовые травмы. Средние: корпоратив с развлекательной программой, тимбилдинг на природе, выездной ивент — активные форматы увеличивают риск.

Высокие: массовое мероприятие от 1000 человек, open-air фестиваль, ивент с пиротехникой, водными или экстремальными активностями. Для таких мероприятий страховой полис — не рекомендация, а обязательное условие получения разрешений.

Страховая компания оценивает риск и определяет тариф. Чем выше категория — тем дороже полис. Но даже для мероприятий высокой категории стоимость страхования редко превышает 0,5–1% от общего бюджета ивента. При бюджете 10 млн рублей полис обойдётся в 50–100 тысяч.

Страховой случай: порядок действий

Страховой случай — событие, которое повлекло причинение вреда третьим лицам при проведении мероприятия. Порядок действий жёстко регламентирован, и нарушение процедуры может стать основанием для отказа в выплате.

Первое: обеспечить безопасность пострадавших и вызвать скорую помощь. Второе: зафиксировать обстоятельства — фото, видео, показания свидетелей. Третье: уведомить страховую компанию в течение 24 часов (точный срок указан в договоре страхования). Четвёртое: не признавать вину до консультации с юристом страховой. Пятое: собрать пакет документов для компенсации ущерба: медицинские справки, акт осмотра площадки, объяснения сотрудников.

Критическая ошибка — договариваться с пострадавшим «на месте» без участия страховой. Любая частная компенсация может быть расценена как признание вины и использована против вас.

Как проверить портфолио event-агентства на фейковые кейсы — пошаговая инструкция → https://blog.doctorteam.ru/kak-proverit-portfolio-event-agentstva-na-fejkovye-kejsy-poshagovaya-instrukciya/

Договор страхования: на что смотреть

Договор страхования мероприятия — документ на 15–30 страниц, и дьявол в деталях. Три критических параметра: объект страхования (перечень рисков, которые покрывает полис), территория покрытия (конкретная площадка и прилегающая территория), исключения (список ситуаций, в которых страховая не платит).

Особое внимание — к исключениям. Типичные: травмы при самостоятельном нарушении правил безопасности гостем, вред от алкогольного опьянения, форс-мажор (стихийные бедствия, теракты). Если ваше мероприятие включает алкоголь (а 90% корпоративов включают) — убедитесь, что полис покрывает инциденты с участием нетрезвых гостей хотя бы частично.

Проверьте франшизу — сумму, которую организатор оплачивает из своего кармана при каждом страховом случае. Франшиза 50 000 рублей при мелкой травме означает, что страховая вообще не участвует. Договаривайтесь о нулевой или минимальной франшизе.

Компенсация ущерба: лимиты и исключения

Компенсация ущерба определяется лимитом ответственности по полису. Лимит — максимальная сумма, которую страховая выплатит по всем страховым случаям в рамках одного мероприятия.

Рекомендуемые лимиты: для мероприятия до 100 человек — от 5 млн рублей. До 500 человек — от 15 млн. До 2000 — от 30 млн. Массовые ивенты от 5000 — от 50 млн рублей. Эти цифры покрывают разумные риски: серьёзную травму одного гостя или множественные мелкие инциденты.

Отдельно обговорите сублимит на один случай. Общий лимит 30 млн не поможет, если сублимит на один инцидент — 500 тысяч. Задача организатора — финансовая гарантия полного покрытия реальных рисков, а не формальное наличие полиса для галочки.

Финансовая гарантия: покрытие для крупных ивентов

Финансовая гарантия для крупных мероприятий — это комплекс из нескольких страховых продуктов. Один полис гражданской ответственности недостаточен.

Комплексное покрытие включает: страхование гражданской ответственности организатора, страхование от отмены мероприятия (если area или артист отменят за сутки), страхование оборудования (арендованное или собственное), страхование работников (для персонала, который работает на монтаже, площадке).

Для международных мероприятий добавляется страхование юридических расходов в иностранной юрисдикции. Если вы проводите корпоратив для российской компании в Турции или ОАЭ — местное законодательство предъявляет свои требования к страхованию, и российский полис может не действовать.

Обязанность организатора: юридическая база

Обязанность организатора обеспечить безопасность мероприятия закреплена в Гражданском кодексе РФ (статьи 1064, 1079), Федеральном законе № 329-ФЗ (для спортивных мероприятий) и ряде подзаконных актов.

Ключевой принцип: организатор отвечает за вред, причинённый источником повышенной опасности, который он использует. Пиротехника, тяжёлые конструкции, электрооборудование, водные объекты — всё это источники повышенной опасности. Ответственность наступает независимо от вины: даже если всё было сделано правильно, но произошёл несчастный случай — организатор платит.

Защита активов агентства начинается с понимания: вопрос не «нужна ли страховка», а «достаточен ли лимит». Без страхования одна серьёзная травма может привести к судебному иску, который уничтожит бизнес.

Защита активов агентства: комплексный подход

Защита активов event-агентства строится на трёх уровнях. Первый — страхование (полисы гражданской ответственности на каждое мероприятие). Второй — договорная защита (чёткое разграничение ответственности с площадкой, субподрядчиками, заказчиком). Третий — организационный (инструктаж персонала, проверка оборудования, план эвакуации).

Спокойствие организатора — это не отсутствие рисков, а уверенность, что каждый риск закрыт. Страховка закрывает финансовый. Договор — юридический. Регламенты — операционный. Когда все три уровня работают — вы можете сосредоточиться на творческой части, а не на тревоге «что если».

Совет от практика: включайте стоимость страхования в смету каждого мероприятия отдельной строкой. Заказчик видит, что вы профессионал, который заботится о безопасности, а не экономит на защите гостей.

Часто задаваемые вопросы

Сколько стоит полис для корпоратива на 300 человек?

От 25 до 60 тысяч рублей при лимите покрытия 10–15 млн рублей. Точная стоимость зависит от программы мероприятия и наличия повышенных рисков.

Можно ли оформить один полис на весь год?

Да, годовой полис выгоднее при проведении более 5 мероприятий в год. Стоимость — от 150 тысяч рублей для агентства среднего размера.

Что делать, если страховая отказывает в выплате?

Обратиться к независимому эксперту для оценки случая, затем в досудебном порядке направить претензию. При отказе — в суд. Практика показывает, что суды чаще встают на сторону страхователя при наличии документов.

Распространяется ли полис на субподрядчиков?

Только если это прописано в договоре страхования. По умолчанию — нет. Каждый субподрядчик должен иметь собственный полис.

Нужна ли страховка для онлайн-мероприятий?

Для полностью онлайн-мероприятий — нет. Для гибридных с физическим присутствием хотя бы части участников — да.

Итог

Страхование ответственности организатора — не бюрократическая формальность, а финансовый инструмент защиты бизнеса. Полис стоимостью 0,5% от бюджета мероприятия может сохранить миллионы. Не экономьте на спокойствии — включите страхование в стандартный чек-лист подготовки каждого ивента. Нужна помощь с организацией безопасного мероприятия — обращайтесь в DoctorTeam.

Напишите нам: info@doctorteam.ru

В Telegram-канале eventstory_by мы делимся экспертизой по организации научных и деловых мероприятий, разбираем реальные кейсы и показываем, как усиливать формат через детали.